开云体育[永久网址:363050.com]成立于2022年在中国,是华人市场最大的线上娱乐服务供应商而且是亚洲最大的在线娱乐博彩公司之一。包括开云、开云棋牌、开云彩票、开云电竞、开云电子、全球各地赛事、动画直播、视频直播等服务。开云体育,开云体育官方,开云app下载,开云体育靠谱吗,开云官网,欢迎注册体验!从2014年游戏美术师逐帧绘制像素角色,到2025年生成式AI一键输出带物理碰撞效果的3D场景,游戏产业用十年完成了从“手工工坊”到“智能工厂”的跨越。

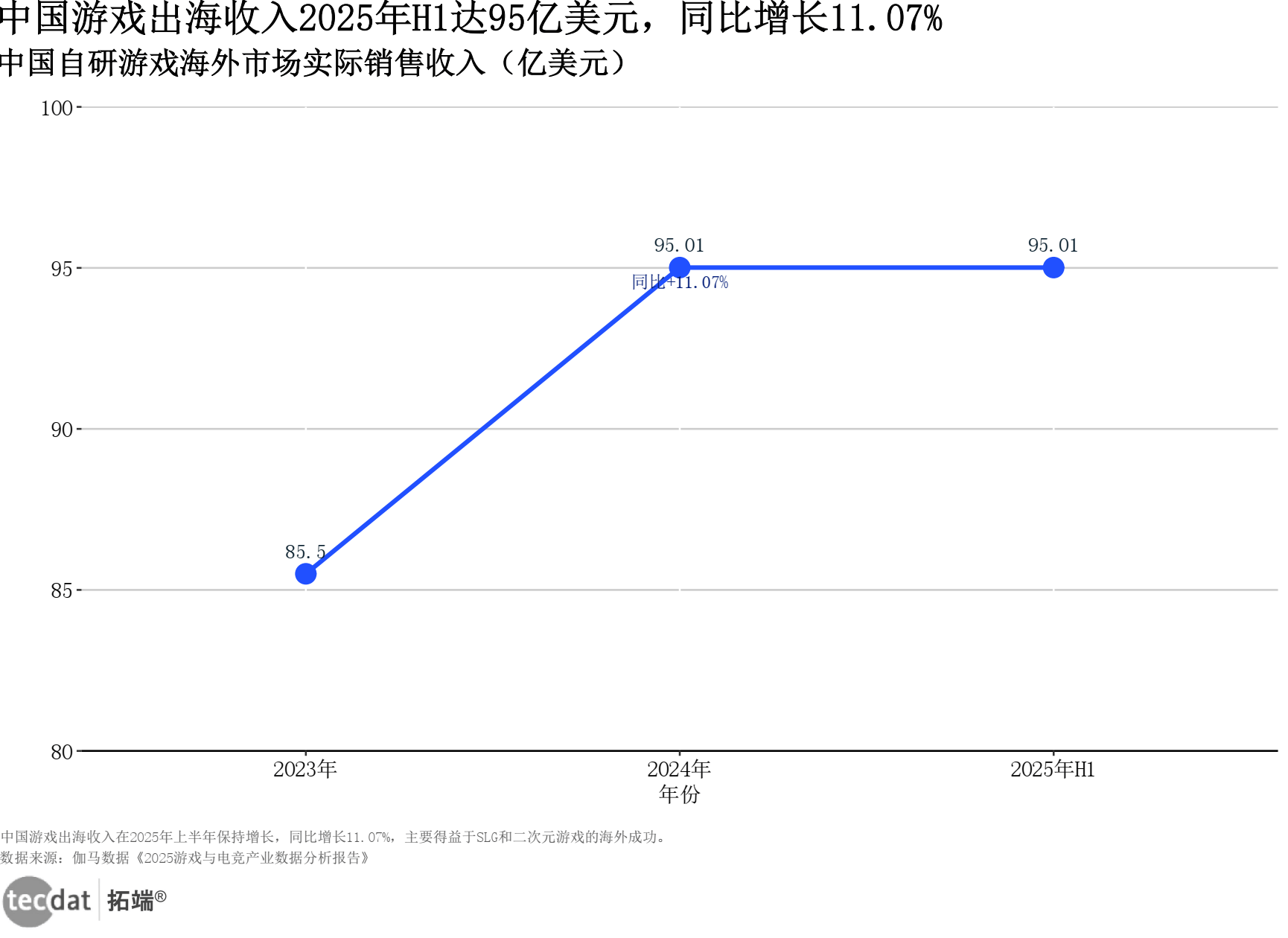

如今,AI不仅是缩短60%原型设计周期的工具,更成了突破“出海收入天花板”的关键——2025年上半年中国游戏出海收入达95亿美元,云游戏在欧洲以12%增速扩张,全球市场正迎来“技术驱动增长、区域精细深耕”的新格局。

本报告洞察基于《伽马数据:2025中国游戏产业新质生产力发展报告》《量子位智库:2025年AI+游戏产业变革研究报告》《Sensor Tower:2025年东南亚移动游戏市场洞察报告》及文末130+份全球游戏行业研究报告的数据,最新报告合集及解读实时更新已分享在交流群,阅读原文进群咨询、定制数据报告和600+行业人士共同交流和成长。

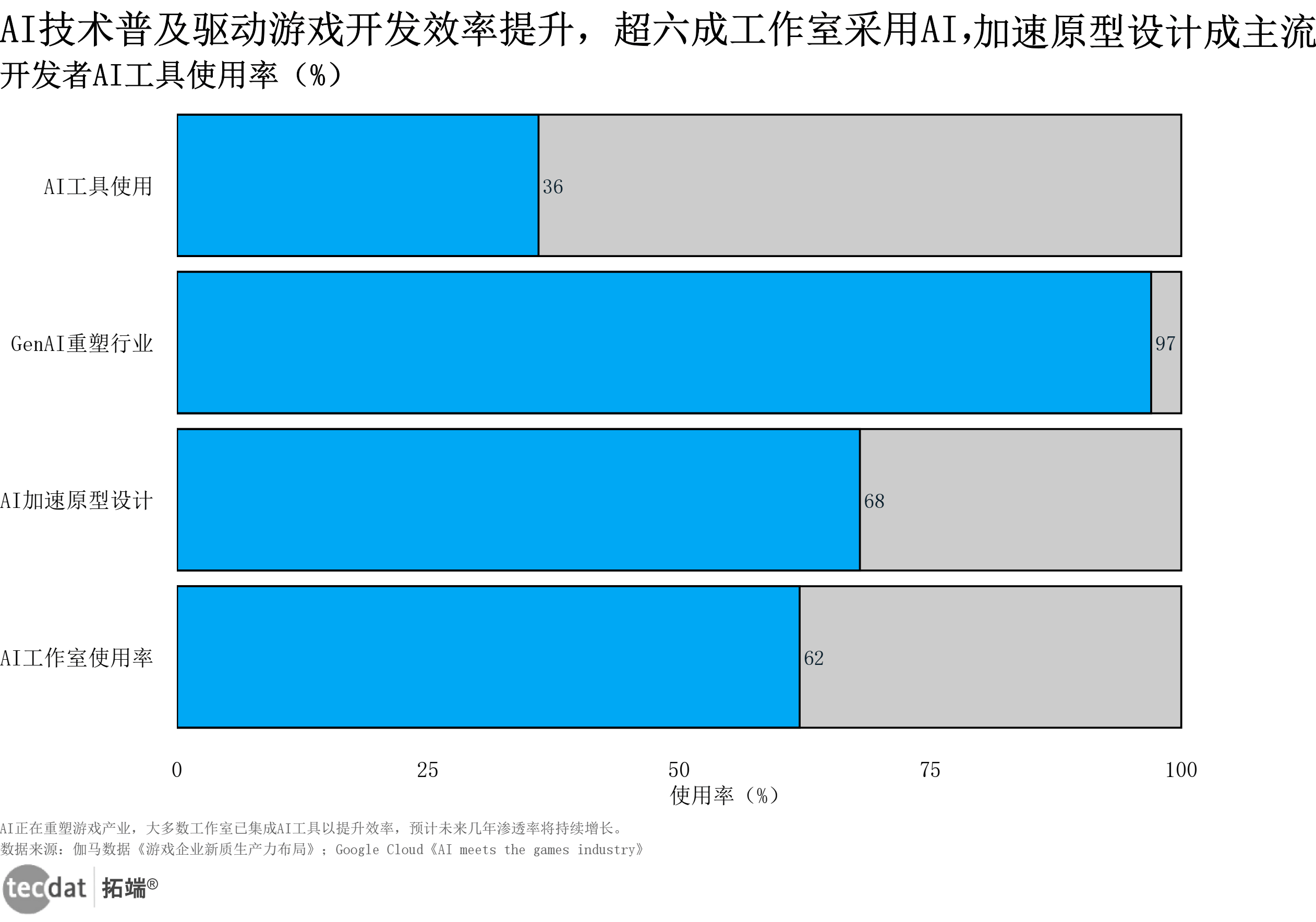

十年前,GAN技术刚出现时,一款游戏的场景美术需要5人团队耗时3个月完成;现在,用AI工具搭配1名美术师,1周就能输出3套符合物理引擎的场景方案——这种效率跃迁,正让AI从“可选工具”变成游戏开发的“必备基建”。

从原型设计到运营优化,AI已渗透游戏研发全链路,头部与中小工作室的应用差距正逐步缩小。

3秒解读:近七成工作室用AI加速原型设计,超九成认可GenAI对行业的重塑价值,意味着现在不布局AI的团队,可能面临“研发效率落后30%”的风险。

行动建议:中小开发者可优先接入Stable Diffusion等第三方AI美术工具,快速降低角色/场景生成成本;大厂可联合技术团队布局自研AI生成管线,将重复劳动(如贴图生成)效率提升80%,把人力聚焦到创意设计上。

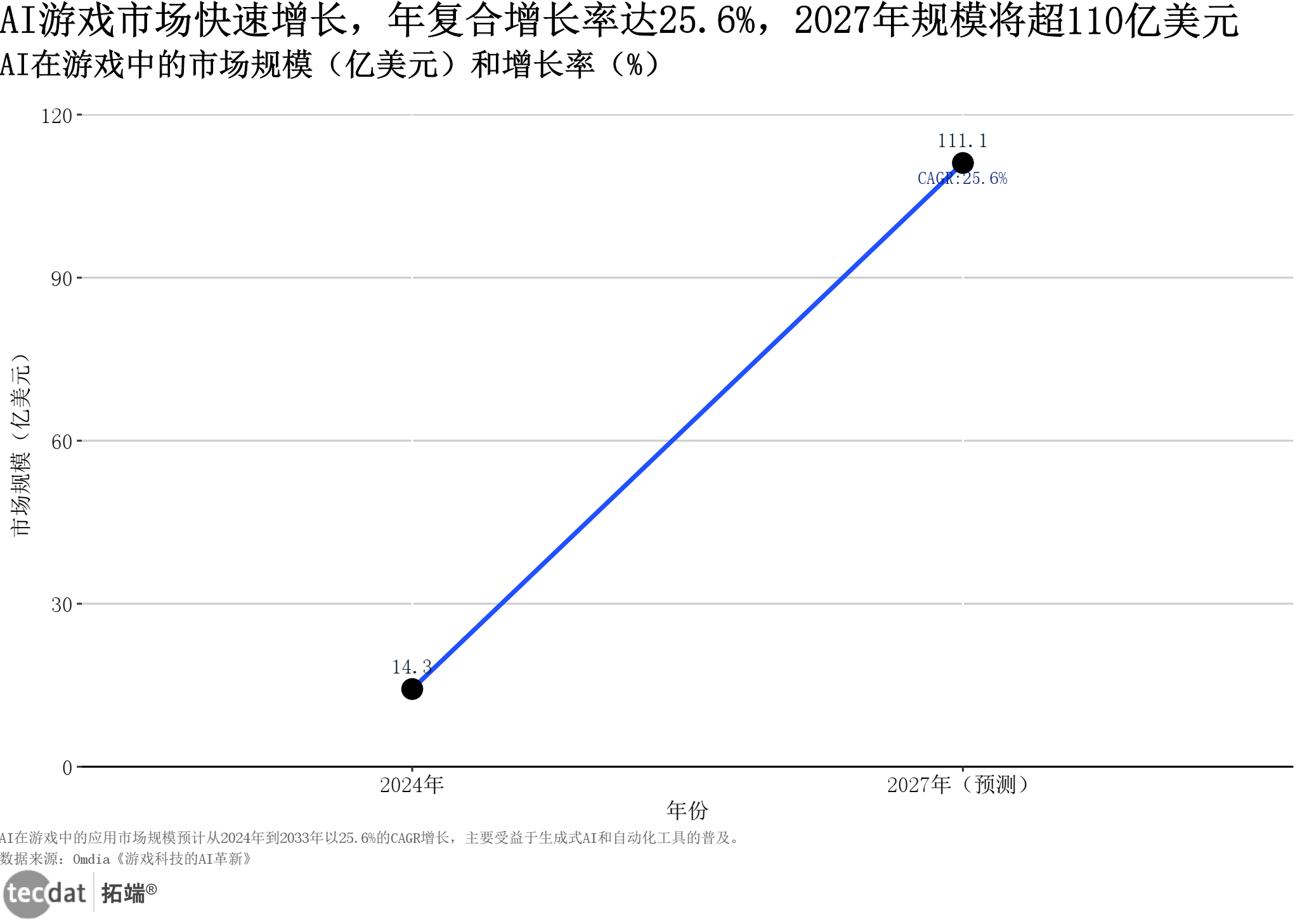

AI在游戏领域的商业化不是“单点尝试”,而是“全场景渗透”——从智能NPC交互到自动化测试,新场景正持续打开市场空间。

3秒解读:25.6%的年复合增长率不是“虚高预期”,而是“现有场景落地+新场景爆发”的结果,2027年每10美元游戏技术投入中,就有1美元会流向AI领域。

行动建议:投资者可重点关注AI游戏引擎(如支持实时生成关卡的引擎)与AI运营工具(如智能玩家行为分析系统)赛道;开发者可测试“AI+UGC”模式,像《蛋仔派对》那样在编辑器中加入AIGC功能,让用户自主生成内容,提升留存率15%以上。

:AI生成内容的版权争议已从“潜在问题”变成“现实纠纷”,2025年全球已发生3起游戏美术AI侵权诉讼,涉及赔偿金额最高达200万美元。

:建立“AI生成+人工确权”双流程,用Midjourney企业版等正版训练数据集,避免使用开源数据集;社群内可获取《游戏AI内容合规指南》,包含“AI生成内容版权登记流程”“侵权风险自查清单”,帮助团队规避法律风险。本章节资源:进群领取《AI游戏开发工具清单》,含15款免费/付费工具的“成本-效率-合规性”对比表,帮你快速选对适合自身规模的AI工具。

移动游戏仍是全球游戏市场的“基本盘”,但2025年的增长逻辑已变——不再是“靠流量红利赚快钱”,而是“靠品类深耕赚长效钱”。角色扮演类游戏凭深度剧情占21%收入,策略类游戏靠竞技属性成出海主力,这种“品类集中度提升”的趋势,正决定着团队的生存空间。

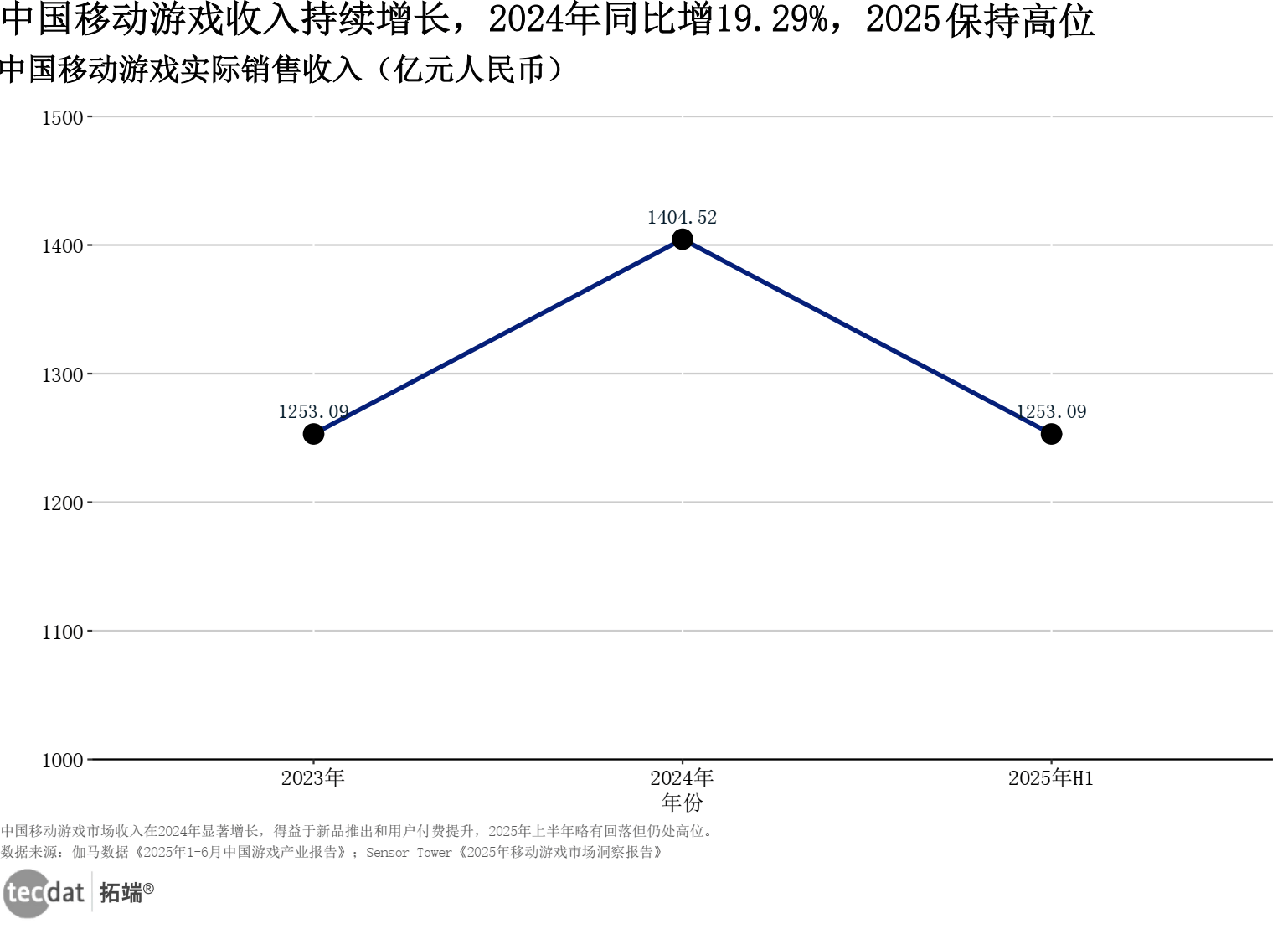

2024年中国移动游戏收入突破1400亿元,创历史新高,但2025年上半年略有回落,这种“波动”不是“市场萎缩”,而是“缺乏现象级大作”的阶段性调整。

3秒解读:2024年19.29%的增速靠《原神》《崩坏:星穹铁道》等“二次元+开放世界”新品拉动,2025年H1回落因头部品类缺乏续作,下半年随着多款大作上线,收入大概率反弹。

行动建议:发行商可聚焦“二次元+开放世界”赛道,这类游戏的用户付费意愿比普通手游高40%;运营方要优化“赛季通行证+限时联动活动”的付费组合,比如参考《原神》的“版本活动+角色UP池”模式,把ARPU值提升25%以上。

专题:2025中国游戏科技发展研究报告附130+份报告PDF、原数据表汇总下载

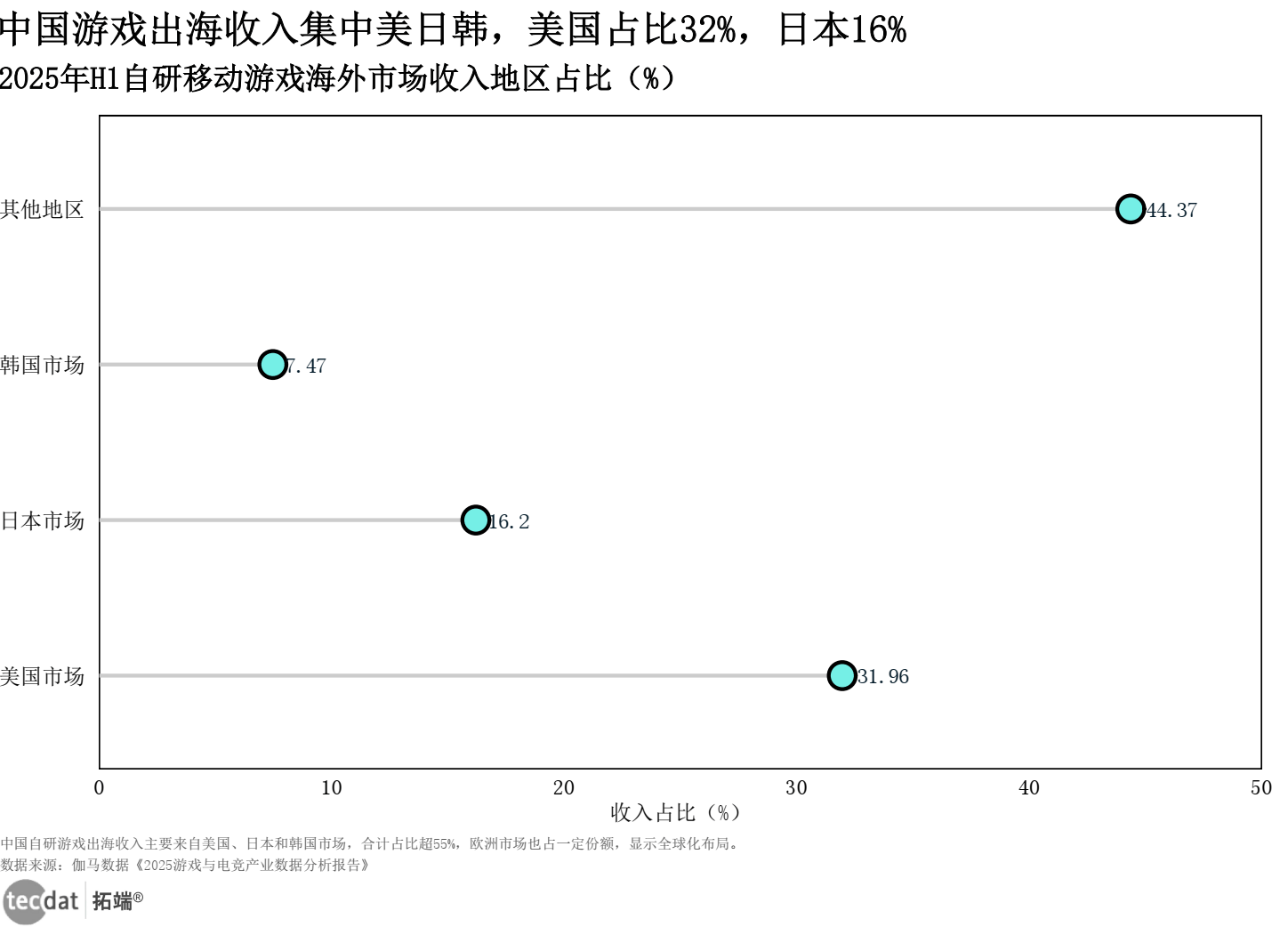

中国游戏出海早已过了“一款产品打全球”的阶段,现在拼的是“区域定制能力”——美国玩家爱射击类,日本偏好二次元,韩国侧重MMORPG,找对区域品类偏好,出海收入能提升30%。

3秒解读:美国市场《PUBG Mobile》靠“射击+社交组队”玩法月入超1亿美元,日本市场《崩坏:星穹铁道》用“动漫风格+剧情驱动”拿下二次元用户,韩国市场《天堂W》靠MMORPG的“社交养成”稳住流水,区域定制是出海成功的核心。

行动建议:针对美国市场,在射击游戏中加入“工会战”“跨服社交”功能,提升用户留存;针对日本市场,强化动漫IP联动(如推出《鬼灭之刃》合作皮肤),触发用户付费冲动;社群内可获取《主要出海市场本地化指南》,含“语言习惯-文化禁忌-付费偏好”详细数据。

报告名称核心结论数据差异原因分析《伽马数据:2025年1-6月中国游戏产业报告》中国游戏出海收入95.01亿美元(H1)与Sensor Tower数据相差3.2%统计范围不同:伽马数据包含PC/主机端出海收入(如《黑神话:悟空》PC端海外收入),Sensor Tower仅统计移动端,二者均为行业权威数据,需根据自身业务场景选择参考《Sensor Tower:2025年东南亚移动游戏市场洞察报告》东南亚移动游戏收入6.25亿美元(H1)与Newzoo数据相差5.1%时间周期不同:Sensor Tower统计2025年1-6月完整数据,Newzoo统计1-5月数据,若关注上半年完整趋势,优先参考Sensor Tower数据

本章节资源:进群领取《2025游戏出海重点市场用户画像》,含美日韩及东南亚市场的“用户年龄-付费能力-品类偏好”数据,帮你精准定位目标用户。

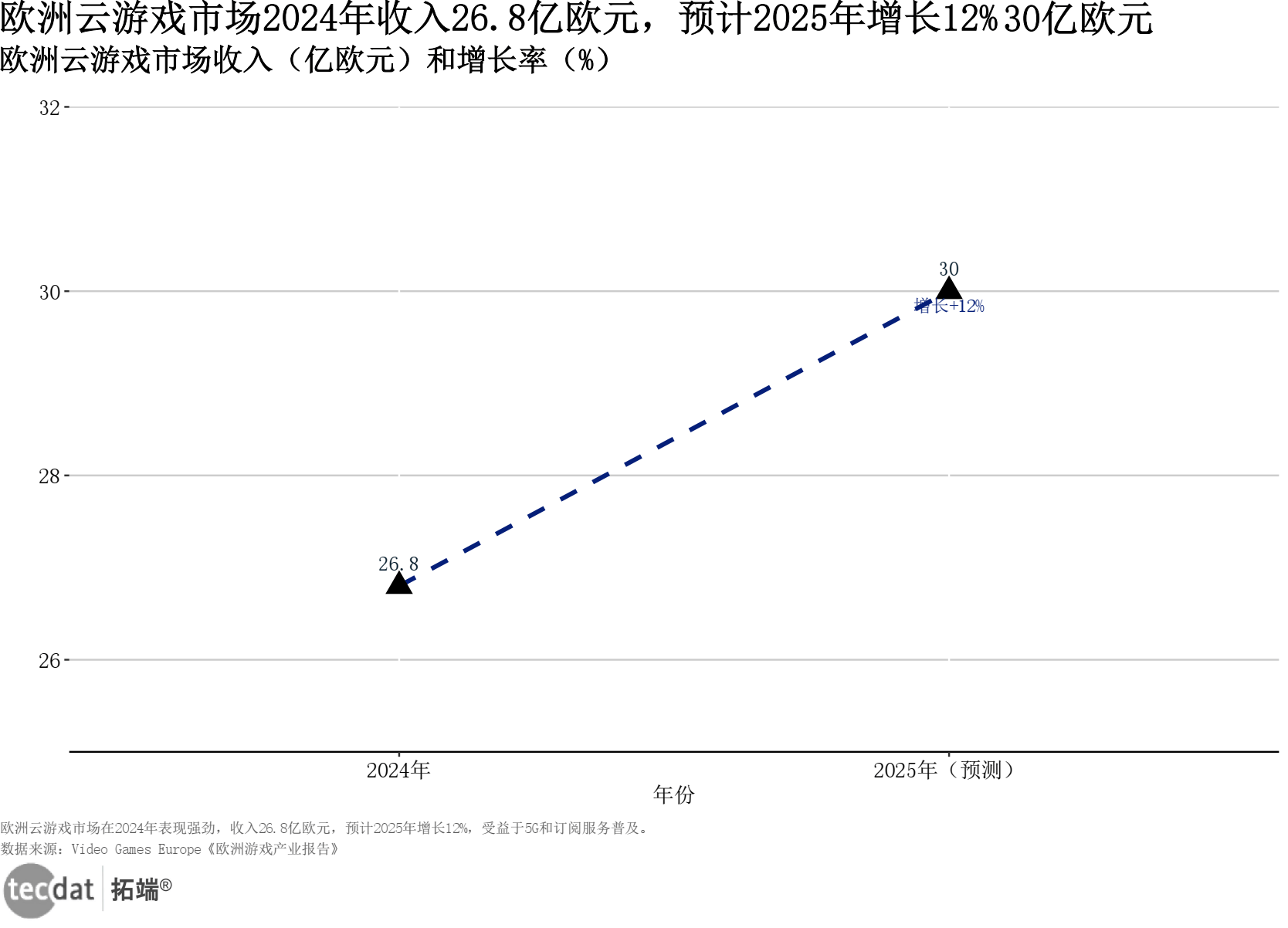

当欧洲5G网络覆盖80%人口,当PC/主机游戏实现“跨平台数据互通”,全球游戏市场不再是“移动游戏独大”,而是形成“移动打底、云游增量、PC/主机攻坚”的新格局——抓住这三个赛道的协同机会,就能抢占未来3年的增长红利。

云游戏不是“未来概念”,而是“当下增量”——2024年欧洲云游戏收入26.8亿欧元,2025年预计突破30亿欧元,订阅制是拉动增长的核心引擎。

3秒解读:欧洲35%的云游戏用户是“因云游戏首次体验主机级画质”,这些用户之前因“硬件成本高”放弃主机游戏,现在靠云游戏实现“中端手机玩3A大作”,5G普及是这一趋势的核心推手。

行动建议:游戏厂商可与当地运营商合作推出“流量+云游戏订阅”套餐,比如“每月10欧元=5GB流量+云游戏会员”,降低用户尝试门槛;硬件厂商可开发云游戏专用低延迟手柄,把操作延迟控制在50ms以内,提升用户体验。

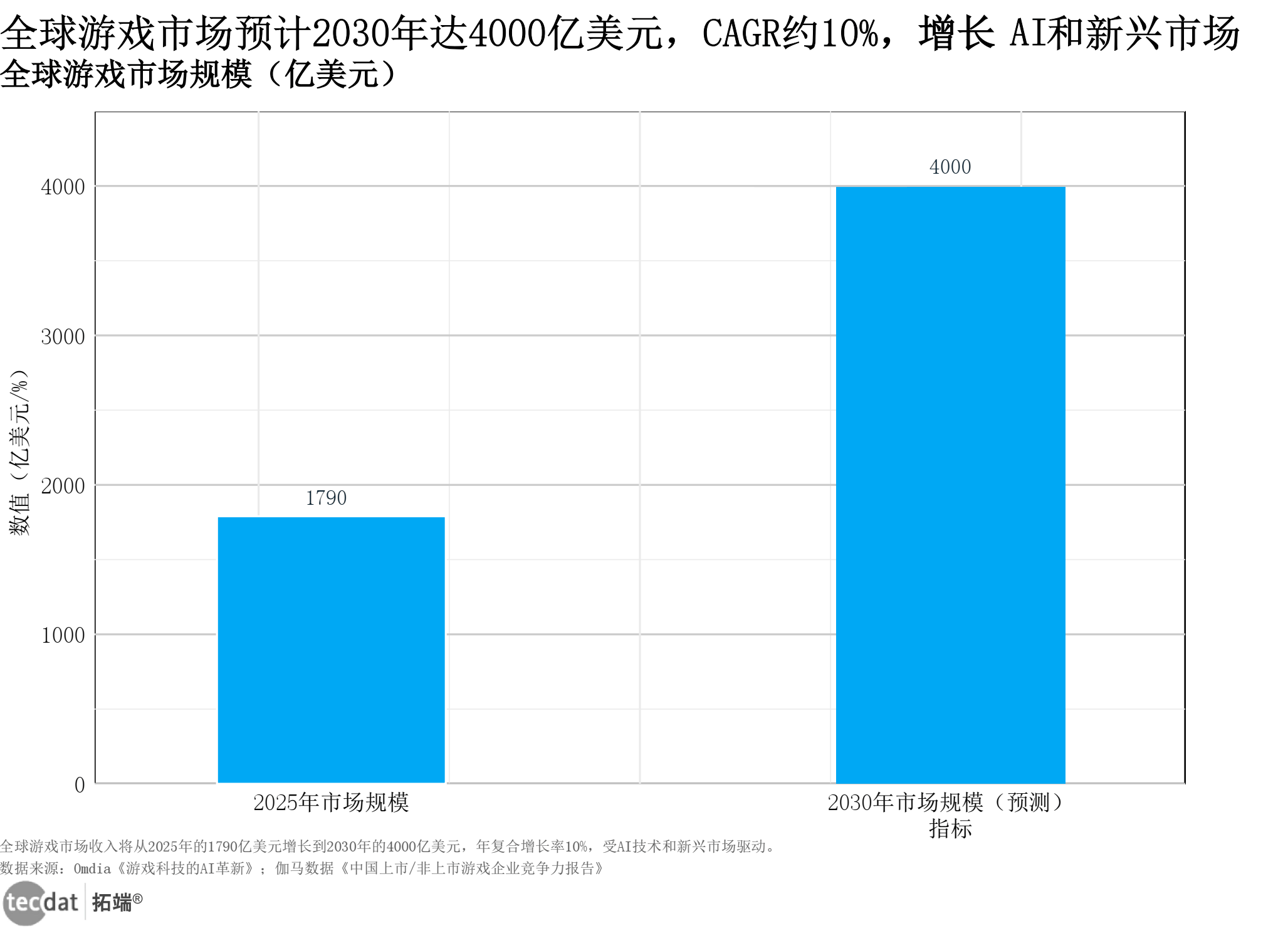

从移动到PC/主机,从成熟市场到新兴区域,全球游戏产业的增长不再靠“单一赛道”,而是“多引擎驱动”——AI降本、新兴市场增量、云游戏场景拓展,这三大动力将支撑未来5年10%的年增速。

3秒解读:未来5年10%的年增速中,30%来自AI(如研发效率提升降低成本),40%来自新兴市场(东南亚、中东用户增量),30%来自云游戏(场景拓展带来的新付费用户),三者协同形成“增长飞轮”。

行动建议:创业者可聚焦新兴市场的轻度游戏开发,这类游戏的研发成本比3A大作低80%,且用户增量快;大厂可布局“AI+云游戏”融合技术,比如用AI动态调整云游戏画质(非高峰时段降画质省算力),把运营成本降低20%,抢占下一代游戏入口。

:云游戏的“高算力成本”是绕不开的坑,欧洲部分厂商单用户月均算力成本超5欧元,若用户付费低于8欧元,几乎无利润空间。

:采用“边缘计算+动态画质调整”技术,在用户集中的城市部署边缘节点,降低数据传输成本;非高峰时段(如凌晨2-6点)自动降低画质从4K到1080P,节省30%算力成本;社群内可对接云服务厂商资源,获取“游戏行业专属算力折扣”,进一步降低成本。本章节资源:进群领取《全球云游戏服务商对比表》,含10家服务商的“算力成本-延迟-覆盖区域”数据,帮你选对高性价比的云服务合作伙伴。

:用AI工具做“低成本原型测试”——接入Midjourney生成3套不同风格的角色/场景美术稿,用ChatGPT撰写核心玩法文档(明确“目标用户-核心循环-付费点”),3天内完成Demo初稿,比传统方式节省70%时间;

:做“区域品类深度调研”——针对美国市场,拆解《Call of Duty》的“赛季通行证+武器皮肤”付费组合;针对日本市场,分析《Fate/Grand Order》的“剧情更新节奏+角色养成周期”,输出10页本地化建议,避免“水土不服”;

:优化“AI客服响应效率”——在现有客服系统中接入DeepSeek模型,用游戏内常见问题(如“充值不到账”“关卡卡住”)训练专属问答库,把玩家问题解决率从60%提升至85%,减少人工客服成本。